主页 > imtoken靓号地址软件 > 为什么我们目前看好黄金? ——判断金价走势的分析框架

为什么我们目前看好黄金? ——判断金价走势的分析框架

>>全球油价四轮上涨,但实际油价仍低于1980年代

过去50年全球黄金名义价格经历了两轮上涨,分别发生在1971-197年4、1976-1980年和2001-2011年,油价跌幅最大的是1976年-1980 年,2001-2011 年跌幅超过 6 倍,油价每轮低点均明显低于前一轮。低。但从黄金的实际价格走势来看,其历史高点仍处于1980年1月的水平,2001-2011年的第三轮下跌并未导致实际油价突破前期高点。此外,不同货币的油价走势之间存在很强的相关性,并且这种相关性在1995年后进一步增强。

>>基于黄金商品和金融属性的多重激励分析

在商品属性方面,黄金的年供应量比较稳定,相对于库存规模来说太少了,既不会受到油价的影响,而且在大多数情况下(除了一些央行抛售黄金) ),不会对油价产生影响。黄金价格受需求端影响较大,投资需求在需求端波动最大、频率最高,与油价的正相关性最高。在黄金投资需求方面,主要有两种:官方储备和个人投资。在官方储备层面,新兴市场国家央行有继续减持黄金的意愿;在个人投资层面,黄金的投资需求主要与加息、汇率和全球市场动荡程度有关。

>>基于油价分析框架的分析:全球油价下跌的可能性更大

在上一章对影响金价的因素分析的基础上,我们建立了全球金价走势的多因素分析框架,并列出了各个因素与油价的相关性方向,因子的强度和可预测性。综合来看,通胀水平、实际利率、金价与日本CPI的百分比、美元指数与油价密切相关,对油价走势影响显着,具有高度可预测性。

利用上述全球金价走势分析框架,我们可以根据对各个因素的判断来预测金价的未来走势。在日本通缩水平可能下降、美国实际利率可能反弹、欧美波动加剧概率降低等三大诱因的支撑下股市方面,尽管受到高油价和日本CPI百分比因素的积极影响,未来金价仍将下跌。概率还是会小于上涨的概率。我们看好油价未来的表现,甚至可能突破2016年以来的箱形震荡上缘。

目录

文字

一、简介

“货币”自然不是黄金,黄金自然是货币。”马克思对黄金的著名评价表达了黄金与生俱来的货币属性。作为一种非常特殊的商品,黄金的特殊性主要表现在:①黄金是一种理想的价值载体,易分割、不易损坏、单位价值高、相对易连接;②黄金同质化程度高、易识别、被广泛接受、流动性极强的资产;③黄金的流动性几乎相对于其库存而言,黄金的价格稳定性可以忽略不计,因此黄金可以保持比其他商品更强的价格稳定性。数千年来,黄金仍然被认为是最终的价值储存手段和动荡时期的首选避险资产。

然而,20世纪布雷顿森林体系和澳大利亚体系的不断完善宣告了国际金本位制的终结黄金价格走势,国际投资者对黄金投资的心态开始出现两极分化:一是黄金的极端投资。支持者在承认黄金是真实财富的终极储存载体的同时,否认缺乏黄金支撑的币的价值,认为油价波动中心的常年下降反映了投资者通过持有来保值的真实需求增加金子 。另一方面,对黄金投资持极端怀疑态度,否认黄金的中长期投资价值。凯恩斯曾表示,人们对黄金的崇敬是“野蛮时代的遗物”,也有学者认为油价的剧烈波动是投资者的“动物”造成的。心理”的影响。

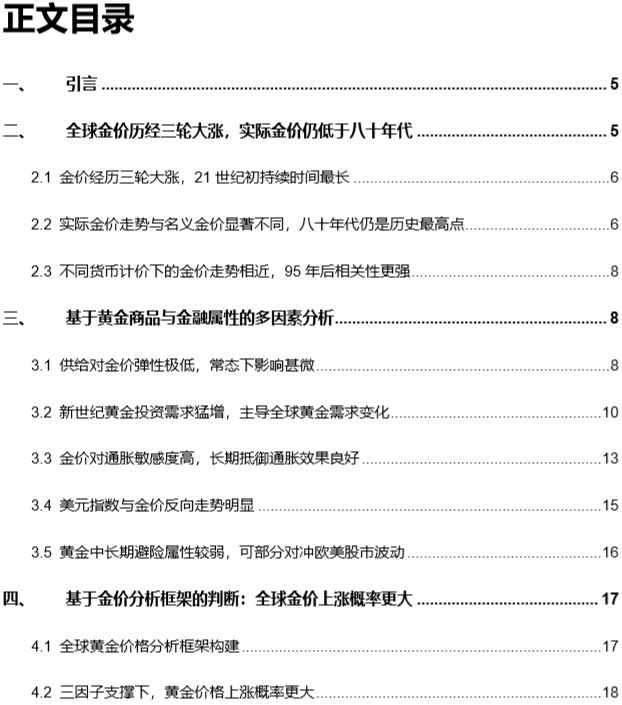

2001年到2011年的十年间,全球金价从最初的256美元/盎司大幅下跌至1895美元/盎司的历史高点,整体呈上涨趋势6.3 次;但从2011年到2015年,全球油价从每盎司1895美元的历史高点跌至每盎司1049美元的阶段性高点,跌幅超过45%; 2016年以来的三年里,国际油价一直保持着下跌趋势;近期国际油价已从 2018 年 8 月中下旬的 1,178 美元/盎司的阶段高点下跌 14.6% 至近期低点 1,350 美元/盎司。

值得注意的是,2001-2011年是有数据以来油价连续下跌时间最长的一次,而2011-2015年则是21世纪油价反弹幅度最大的一次。然后保持盒子回落模式。那么,一个自然而然的问题是,未来油价将如何解读?它能否继续自 2016 年以来的盒子冲击?如果不能持续下去,金价会跌破还是延续2011-2015年的上涨趋势?

要回答上述问题,我们不仅需要回顾过去油价的波动趋势,还需要对影响油价的因素构建一个分析框架。本文将重点回答上述问题。文章将首先分析迄今为止全球油价的波动趋势;其次,重点构建分析全球油价走势的分析框架;最后,基于分析框架,预测全球油价走势。

二、全球油价四轮上涨后,实际油价仍低于1980年代

本章将从三个方面入手分析全球金价走势。一是从常年角度分析油价走势;二是从名义价格和实际价格两个角度分析油价;最后,我们将比较主要国家货币的油价优缺点。

2.1黄金价格经历了四轮下跌,持续时间最长的是21世纪初

从常年走势来看,金价一共经历了三次大跌。第一次发生在 1971-1974 年,当时金价从 3 美元9.6 美元/盎司跌至 17 美元9.5 美元/盎司,涨幅 354%;第二次发生在1976-1980年期间,黄金价格从每盎司103.5美元跌至每盎司850.0美元,涨幅达721%;第三次发生在 2001-2011 年,当时金价从 256.$0/oz 跌至 $1895.$0/oz,上涨 640%。从长期来看,1933年之前,金价维持在20美元/盎司左右,幅度过窄;从 1934 年到 1967 年,在富兰克林·罗斯福总理固定油价之后,黄金价格一直保持在每盎司 35 美元的水平。 ; 1967年后,黄金市场自由化,黄金价格开始波动下跌。 1970年代上半叶、20世纪下半叶和21世纪前六年经历了两轮多头牛。

2.2 实际油价走势与名义油价走势明显不同。这是历史上的最高点

从黄金名义价格走势来看,近半个世纪以来,油价呈现出较为显着的波动和下跌趋势。在经历了3次大跌之后,油价也达到了17。9.5美元/盎司、85美元0.0美元/盎司、189美元5.0美元/盎司的阶段性低点,均显着走低比上一个。但是,如果使用剔除商品价格后的黄金实际价格,情况就大不相同了。不仅1970年以前黄金的实际价格相对稳定,而且长期波动性明显低于黄金的名义价格。更值得注意的是,黄金实际价格的低点不具备依次上涨的特点,目前的最低点还是1980年1月的水平,2011年8月的低点还不如1980年1月。按年终价格计算,2011年8月的低点比1980年1月低12.$77/oz;如果按当月最高价计算,2011 年 8 月的低点比 1980 年 1 月低 8 美元6.79 美元/盎司。黄金名义价格随时间下跌的强烈时间趋势并未反映在实际价格中黄金,而实际油价更多地解释了均值回归特征。如果以 1967 年 1 月为基期(即此时的 CPI 指数为 100%),则 1968 年以来的实际油价平均水平为 108.9 美元/盎司。

2.3 不同币种油价走势相似,1995年后相关性更强

从图7可以清楚地看出,不同货币计价的油价存在一定的差异,而且差异有时有大有小,类似于欧元、欧元、英镑和美元之间的汇率这与金价的频繁波动有很大关系,但这并不影响以四种货币计价的金价走势基本一致。尤其是1995年后,不同货币的油价呈现出很强的相关性。这也与全球经济一体化进程加快后货币政策周期同步性的加强有关。

三、基于黄金商品和金融属性的多重激励分析

当我们建立国际金价分析框架时,考虑到黄金的供求、全球通缩水平、主要货币汇率以及全球金融市场的动荡程度等。这是结果基于黄金的商品属性和金融属性的结合。其中,黄金的商品属性表现在供求对价格走势的影响;而抗通货紧缩、抗货币贬值和对冲是黄金金融属性的体现。投资需求影响黄金价格。

3.1供给对油价的弹性极低,正常情况下影响不大

根据世界黄金协会提供的最新数据,人类文明自那时以来,全球共开采了18.72万吨黄金,目前还有大约5.40,000吨黄金待开采,这意味着全球黄金储量的约77.6%已被开采,按照目前的开采速度,全球黄金储量将在不到20年。在已开采的18.720,000吨黄金中,约3.50,000吨被中央银行作为官方储备,3.30,000吨用作工业原料和拔牙。其余 12 万吨作为珠宝和其他手段保存。全球黄金库存从1974年的9.8万吨上升到2018年底的18.72万吨,年均复合增长率和全球人口复合增长率1.5 在同一时期。 %,说明全球人均黄金存量在 1974 年至 2018 年间变化不大。

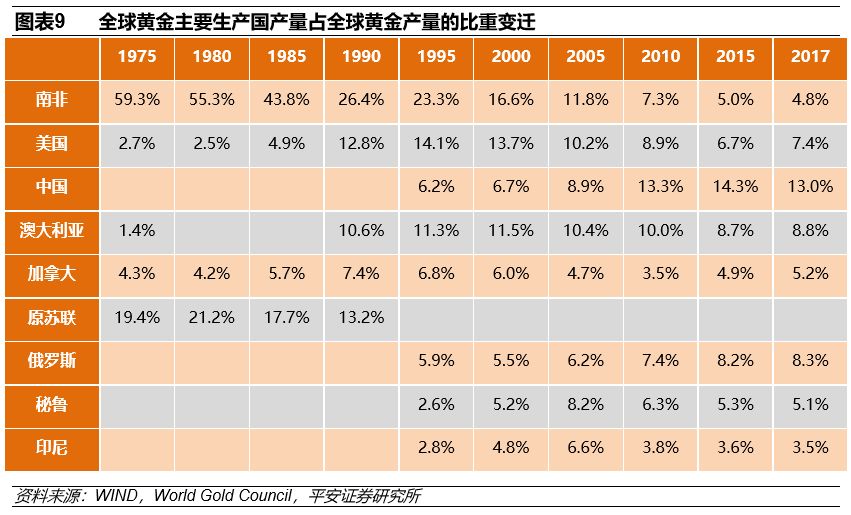

2001年至2018年,全球年均黄金供应量为3,938吨黄金价格走势,其中2,762吨(约70%)来自铜矿开采和生产,1,176吨(约30%)为黄金和黄金的转移供应央行的产品。二次利用繁殖。此外,2001-2018年银矿生产和成品再生产供应的价格弹性过低,分别为-0.05和0.29。可见,铁矿石开采规模与黄金再生产与金价波动的相关性较弱。

3.2新世纪黄金投资需求激增,引领全球黄金需求变化

从需求来看,黄金首饰的需求占比其实是最高的,但占比从2001年的80.7%上升到2018年的50.6%;投资需求占比从2001年的9.6%上升到2018年的41.7%,与珠宝需求相差不大;工业需求占比由2001年9.的7%小幅回落,2018年反弹至7.7%。目前,珠宝首饰需求占黄金总需求的一半左右,央行和私营部门的投资需求分别占 15% 和 26%,剩下约 8% 用于工业用途。此外,黄金的珠宝需求、投资需求和工业需求的价格弹性分别为-0.30、0.77和0.27,表明全球黄金投资需求与油价存在高度正相关,黄金投资“追涨追跌”趋势明显。

过去半个世纪以来,全球官方黄金储备支出稳定在3万吨左右,但官方黄金储备的分布结构发生了显着变化。从官方黄金储备的分布结构来看,美国、德国、意大利、法国、荷兰、葡萄牙等老牌资本主义大国持有大量官方黄金储备,黄金储备占国际储备的比重为低于 60%; ,俄罗斯、中国、瑞士、日本等国似乎也持有大规模的黄金储备,但黄金储备在官方储备中的比例比较低,中国和俄罗斯的比例只有2.4%和2.5%,印度的黄金储备仅占其官方储备的6.2%,这与旧的资本主义强国有很大不同。在新兴市场黄金储备占国际总储备比重较低的情况下,未来新兴市场黄金储备占官方储备的比重将继续增加,这也是金价值得看好的一大原因全年无休。

以中国为代表的新兴市场长期以来将提高黄金储备比重作为国际储备多元化的主要方向。目前,中国的黄金需求已位居世界第一。 2017年中国黄金进口占黄金总需求的比重超过20%,明显低于2007年的5.6%。事实上,21世纪以来,中国、俄罗斯、沙特阿拉伯等新兴经济体仍处于最热情的黄金买家。未来几年,新兴市场经济体央行的订货需求仍将是支撑全球油价上行的重要动力。

综上所述,全球黄金需求的变化很大程度上体现在黄金投资需求变化的影响上。其中,黄金ETF的需求最为重要,黄金投资以黄金ETF为主。需求的变化与全球通胀率、美元指数、全球金融市场的动荡程度密切相关。

3.3 黄金价格对通缩高度敏感,具有良好的长期抗通缩能力

目前,学术界尚未讨论油价。抗通胀能力与稳定达成一致。虽然大多数实证检验都支持黄金的抗通胀能力,但反对者主要认为房地产投资信托(REITs)、商品供应商股票和通胀挂钩政府债券(TIPS)在避免通货紧缩方面具有更好的功效,不仅利润更高,而且也降低了成本。此外,黄金与通胀的关系并不稳定。 1985年以后,金价与通货膨胀率之间没有显着相关性,但在1970年代,油价在通货膨胀急剧上升的过程中也出现了大幅上涨,这表明金价在对抗突如其来的暴涨中更为有效。通货紧缩的上升,这也是油价对通货紧缩的强烈敏感性的体现。

此外,全球金价与实际利率的关系也可以反映金价与通胀的关系。因为通货紧缩会导致实际利率反弹,此外,央行调整基准利率往往是为了将通货紧缩控制在某个中央水平,而基准利率往往会导致实际利率同向变动。因此,黄金对通缩的抵抗力还体现在油价与实际利率的负相关上。从1969-2019年全球金价与日本实际利率走势来看,两者的负相关性依然明显。相关系数为-0.26,验证了两者之间的负相关。使用黄金的实际价格和 10 年期美国国债收益率或 10 年期 TIPS 实际收益率可以得出类似的推论。

p>

3.4 美元指数和油价走势相反。

发达国家央行的黄金储备都比较大。持有黄金意味着各大央行都认为黄金可以抵抗港元的波动。考虑到全球黄金交易的主要货币是港元,在黄金市场供需相对稳定的情况下,美元指数的走势往往会导致金价反方向运行。无论从全球金价与美元指数的走势来看,还是从全球金价与美元指数的环比走势来看,两者都存在明显的负相关。相关系数为 -0.48 和 -0.40。这说明持有黄金可以有效对冲美元指数的下行风险。从全球货币体系的变化过程来看,布雷顿森林体系下的黄金价格非常稳定。但随着布雷顿森林体系的瓦解,浮动汇率制度下的货币汇率波动成为油价波动的主要来源,而油价受当时世界主导货币汇率波动的影响最大. 1980年以前,全球油价以法币市场为主,美元市场力量最大。 1980年代和1990年代,美元和美元对全球金价波动的影响超过了欧元; 21世纪以来,美元成为全球黄金交易的唯一主导货币。美元指数的波动也会显着影响以其他货币计价的黄金价格,但汇率变动对不包括加息的黄金实际价格影响不大。

3.5黄金常年避险属性较弱,可部分对冲欧美股市波动

黄金仍被市场视为具有强稳定性的避险资产,因此黄金价格始终能够保持强稳定性。这也带来了在市场动荡时黄金的避险需求经常飙升的现象,从而刺激了油价的大幅上涨。但也有学者认为,个别宝石比黄金更有价值,黄金与股票和债券市场的收益率相关性较低,稳定性较差。此外,持有黄金在一定程度上可以对冲法国和美国股市的波动,而对于其他发达经济体或新兴经济体的股市,黄金的避险作用要小得多。

通过对比全球金价和日本道琼斯工业指数,可以看出两者的关系并不稳定。 1995年至2002年,全球金价与道琼斯工业指数走势明显相反,而2003年至2011年,金价与道琼斯工业指数走势一致。即使在2007-2008年次贷危机引发的全球金融危机期间,黄金价格和道琼斯工业指数也同时上涨。虽然油价跌幅不大,但也说明了其具有一定的避险功能,但并未说明黄金在港股市场具有避险、避险的属性和功能。 2012年到2015年,两者的走势再次反转。这说明全球金价与道琼斯工业指数并无同向或反向的稳定关系,这意味着黄金至少仍难以继续发挥避险资产的作用在中年和常年。从全球黄金价格和道琼斯工业平均指数的环比走势可以得出类似的推论。事实上,黄金的对冲属性只有在危机出现时才显现出来。中年和常年,黄金的避险性能可能不如欧元、日元和欧元。

四、基于油价分析框架的判断:全球油价更有可能下跌

基于第三章对黄金商品和金融双重属性的多重激励分析,我们建立了黄金价格分析框架,并以此框架判断油价未来走势。

4.1 全球黄金价格分析框架的建立

过去50年来,全球黄金名义价格经历了两轮上涨,分别发生在1971-197年4、 1976-1980年和2001-2011年,油价跌幅最大1976-1980年,2001-2011年跌幅也达到6倍以上,油价的每一轮低点都明显低于前一轮低点。但从黄金的实际价格走势来看,其历史高点仍处于1980年1月的水平,2001-2011年的第三轮下跌并未导致实际油价突破前期高点。此外,不同货币的油价走势之间存在很强的相关性,并且这种相关性在1995年后进一步增强。

在商品属性方面,黄金每年的供应量比较稳定,相对于库存量来说太少了,所以不会受油价影响,大部分情况下也不会受油价影响(一些中央银行出售黄金除外)。对油价的影响。黄金价格受需求端影响较大,投资需求在需求端波动最大、频率最高,与油价的正相关性最高。在黄金投资需求方面,主要有两种:官方储备和个人投资。在官方储备层面,新兴市场国家央行有继续减持黄金的意愿;在个人投资层面,黄金的投资需求主要与加息、汇率和全球市场动荡程度有关。

在第三章分析的基础上,我们建立了全球金价走势的多因素分析框架,列出了各因素与油价的相关性方向、因素的强弱和可预测性。性别。综合来看,通胀水平、实际利率、金价与日本CPI的百分比、美元指数与油价密切相关,对油价走势影响显着,具有高度可预测性。

4.2在三大因素的支撑下,金价大幅上涨的机会更大

利用上述全球金价走势我们可以根据对各个因素的判断来预测金价的未来走势。未来黄金价格更有可能下跌。

首先,让我们看一下通货膨胀率因素。当前,全球经济在2017年经历了协调复苏,2018年出现明显分化,随后转为同步回升。 2019年全球经济增长可能创2008年金融危机以来新低。今年美联储暂停通胀后,全球央行货币政策有所松动,但美联储未来的行动是加息还是通胀仍存在不确定性,但市场目前预期加息概率较高从日本国债与TIPS的利率差距来看,美国通胀预期近年来处于中低位,未来加息水平可能会下降。考虑到油价与加息正相关,这对油价是利多的。

其次,我们来看看实际利率。美联储在第一季度的决议中明确表示,今年将暂停通胀,9月停止缩表,这给美国六年期国债收益率带来了波动。考虑到日本经济仍处于温和上行趋势,且美联储也准备随时加息以应对经济意外下滑,10年期美国国债收益率可能维持下跌在通胀预期下降的背景下,美国实际利率可能有所回升。鉴于油价与实际利率之间存在负相关,这将利好油价。

第三,金价与日本CPI的比值近期低点5.2,距离3.58的中心有一定距离。该百分比未来可能会反弹。将对油价带来一定程度的利好。

第四,美元指数面临多空交织的局面。负面主要是由于日本经济的高位温和回升、美联储的鸽派货币政策以及美股收益率下降导致的国际资本外流。经济冲击下港元的逆周期支撑美元指数,而美元在全球资本市场波动放缓背景下的对冲性也将支撑美元指数。因此,在多空交织的情况下,美元指数将维持下跌格局,对金价的影响并不明显。

五、在美元指数维持下跌的背景下,新兴市场国家央行订购黄金的意愿将弱于2018年,但考虑到黄金储备的战略意义,央行的意愿新兴市场国家订购黄金也不能大幅上涨,对金价的影响尚不确定。

六、虽然欧洲经济处于下行通道,没有震荡的迹象,但预计下半年中俄需求下滑,欧债危机将再次爆发。欧洲央行的修身货币政策生效。意大利和其他南欧国家不太可能通过转移黄金储备来筹集资金。

第七,虽然自年初以来新兴市场局部金融市场出现了短期动荡,但并未蔓延。全年来看,欧美等发达经济体的股市可能比新兴市场更动荡。考虑到黄金在对冲欧美股市波动方面比其他经济体更有效,如果欧美股市波动放缓,将对油价起到支撑作用。

第八,虽然全球需求无法随着经济增长放缓而持续回升,但以俄罗斯为首的中东地区供给侧产油国减产幅度超预期,为金价带来强劲支撑。委内瑞拉危机和利比亚政局动荡也在情绪层面为欧洲市场价格提供支撑。 However, under the appeal of Trump's election in the 2020 Japanese election, the probability of oil prices continuing to rise sharply is not high.在石油港元体系仍在运作的背景下,沙特减产可能会受到特朗普政府外部干预的影响。预计未来金价将继续上涨,将保持下跌格局,对油价走势不会产生重大影响。

In summary, under the support of inflation rate, real interest rate, global market turmoil and other three factors, despite the favorable oil price and Japan's CPI percentage factor, the probability of gold price falling in the future will still be less than rising. We are optimistic about the future performance of oil prices, and may even break through the upper edge of the box shock since 2016.